![]()

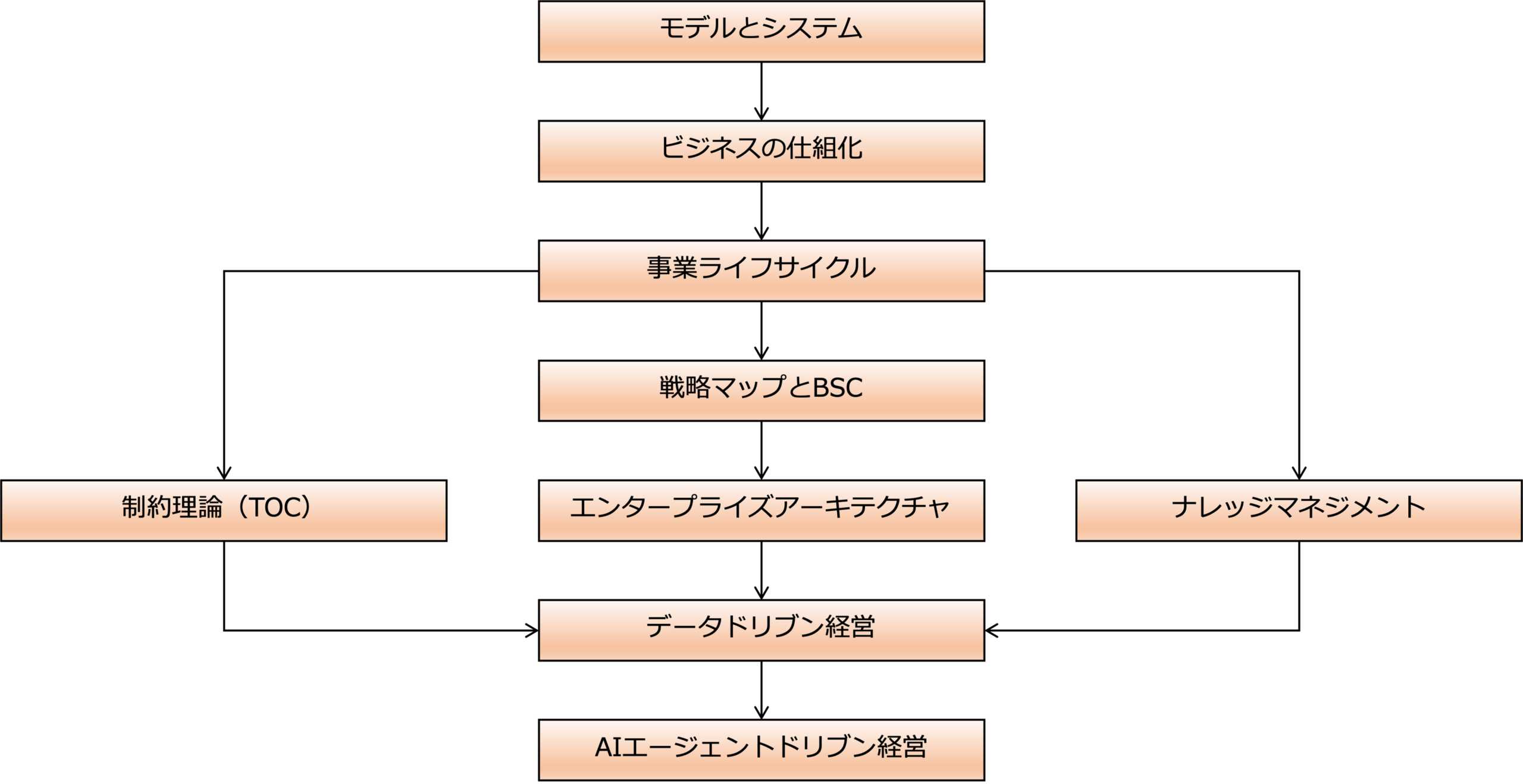

ここでは、「AIエージェントドリブン経営入門」のAIエージェントドリブン経営の導入手順で示したAIエージェントドリブン経営の理論基盤の学習体系の中の「戦略マップとBSC」について説明します。

戦略マップおよびBSCとは

戦略マップとは、ロバート S. キャプラン、デビッド・P. ノートンが提唱した概念で、バランスト・スコアカード(BSC)をベースにした戦略マネジメントシステムで使われる戦略記述・説明ツールで、組織体(もしくは事業)全体の戦略目標と、BSCの4つの視点(財務、顧客、業務プロセス、学習と成長)ごとの課題と施策、個別目標の関係を図示したものです。

また、BSC(バランスト・スコアカード)とは、同じく、ロバート S. キャプラン、デビッド・P. ノートンが提唱した概念で、戦略・ビジョンを4つの視点(財務の視点・顧客の視点・内部プロセスの視点・学習と成長の視点)で分類し、その企業の持つ戦略やビジョンと連鎖された重要業績評価指標(KPI)を設定する業績評価システムで、従来の財務的指標中心の業績管理手法の欠点を補うものです。

詳細は、書籍「戦略マップ」を参照してください。

戦略マップとは、一言でいうと

企業の価値創造プロセスを記述する

手段です。

特に、人的資本、情報資本、組織資本という無形資産(intangible assets)を、企業価値の創出に方向づけることを重要視しています。

上記書籍には、戦略マップが考案された背景を次のように記述しています。

当時、企業競争に打ち勝つためには、主に従業員とITからなる知識ベースの資産が少しずつ重要になっていたことが背景にあった。

しかし、財務報告制度は、企業の無形の資産が持つ能力を向上させることによって創造された企業価値を測定し管理するための基礎を提供するものではない。

その結果、経営者の注意と努力は、短期の財務尺度に影響を及ぼすものに焦点を絞りすぎていて、将来の財務的成功の基礎となる無形の資産へ投資したり無形の資産を管理することについては十分な焦点が当てられてこなかった。

業績測定システムを改善しなければ、経営者は無形の資産を効果的に構築して有効に活用することができず、企業価値を創造する重大な機会を失ってしまう。

われわれは、BSCの4つの視点における戦略目標間の因果関係を明らかにして戦略を記述すべきであると指導するようになった。

そして、この図を戦略マップと命名した。

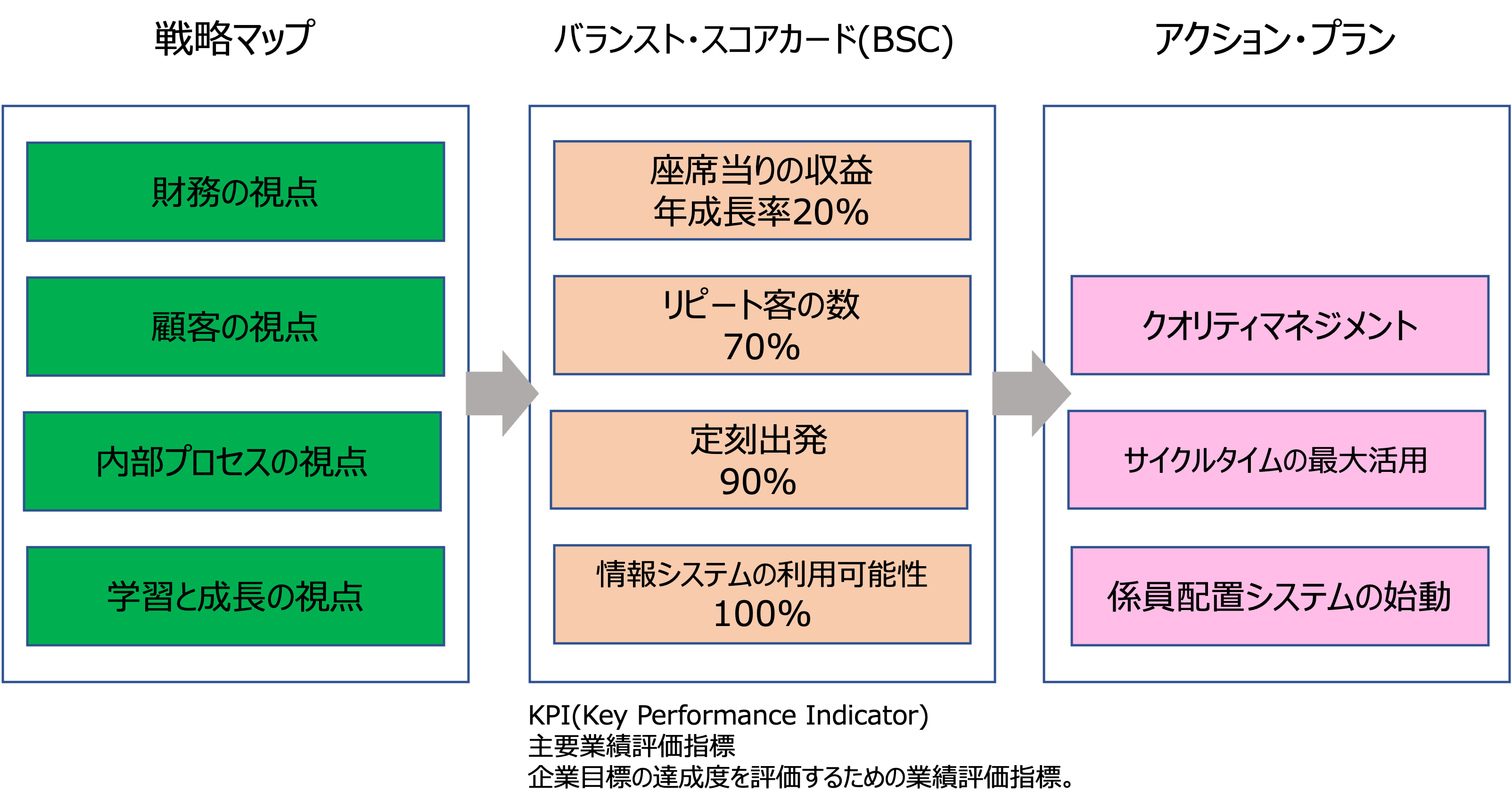

さて、戦略マップは、それに対応するBSC(バランス・スコアカード)と、それを構成するKPIの目標値を達成するためのアクションプランに展開され、実行されます。

日本では、2023年3月期決算から人的資本の情報開示が義務化されていますが、戦略マップは、人的資本を戦略に方向づけることができるという点で、企業の人的資本経営について記述する道具としても活用できるのではないでしょうか。

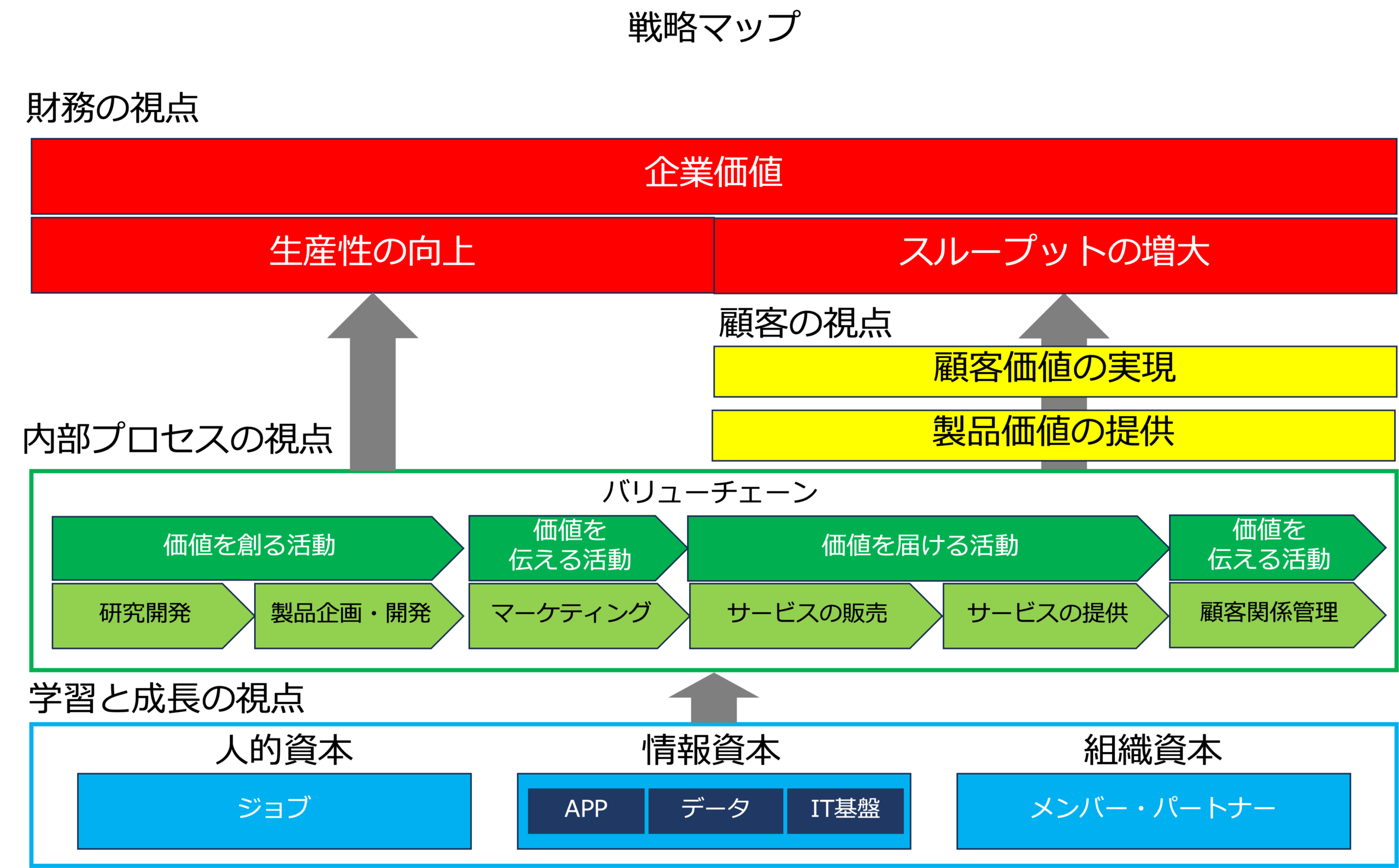

次の図は、戦略マップを簡略化して表した図です。

この図のように、戦略マップは、学習と成長の視点の人、情報、組織という無形資産が、内部プロセスの視点の、価値を生み出す活動の連鎖、バリューチェーンをを実行することで、顧客価値を提供し、収益を上げるとともに、生産性を高め、最終的に企業価値を創出する、その企業価値を、人、情報、組織という無形資産に投資、フィードバックすることで、それらが学習し成長し、ますます価値を生み出すという価値創出のプロセスです。

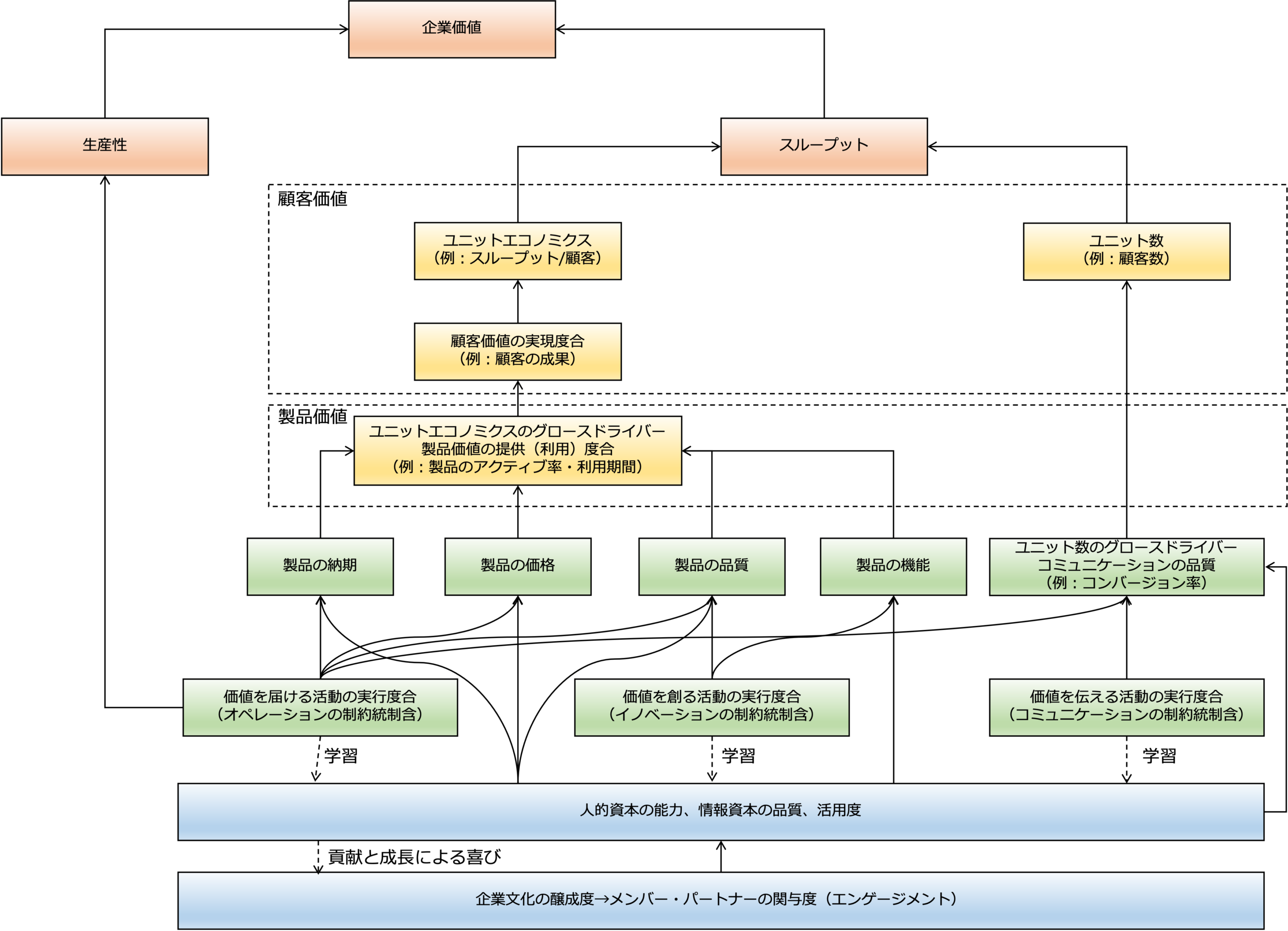

また、次の図は、BSCのKPIの因果関係を一般化して表したテンプレートです。

オレンジ色が財務の視点のKPI、黄色が顧客の視点のKPI、緑色が内部プロセスの視点のKPI、青色が学習と成長の視点のKPIになります。

ここでは、これらの図も参照しながら各視点の目標とKPIについて説明します。

財務の視点の目標とKPI

財務の視点の目標

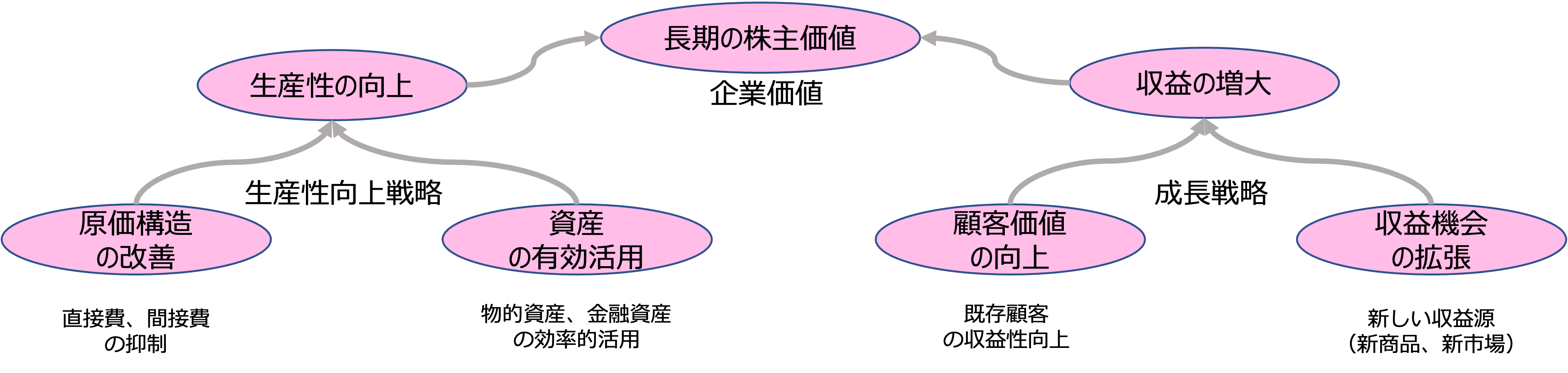

次の図は、書籍「戦略マップ」に記述されている財務の視点の戦略目標を分解したものです。

まず、収益の増大を目指す成長戦略と、生産性の向上を目指す生産性向上戦略があり、それらが最終的な長期の株主価値、企業価値を向上させます。

成長戦略は、さらに、新商品を開発したり、新市場を開拓することによって新たな収益の源泉を獲得する戦略と、既存顧客との関係を深め顧客価値を向上する戦略に分けることができます。

また、生産性向上戦略は、直接費や間接費など原価を低減する戦略と、運転資本や固定資産を有効活用して資産の効率性を上げる戦略に分けることができます。

これは、投下資本利益率、ROIC(Return On Invested Capital)の構成とも一致します。

戦略マップの簡略図を見ると、企業価値の最大化を実現するための財務目標は、

- 企業価値の最大化

- スループットの増大

- 生産性の向上

で表現されます。

財務の視点のKPI

財務の視点のKPIは、上記財務目標の単位に設定します。

企業価値の最大化のKPIの例

- ROIC(Return on Invested Capital)

「投入した資本をどれだけ効率的に利益へ変換したか」を表します。

算定式

ROIC=NOPAT/投下資本

NOPAT:税引後営業利益

Net Operating Profit After Taxの略で、日本語では「税引後営業利益」と呼ばれます。

企業が本業で稼いだ利益から、法人税などの税金を差し引いた金額のことで次の式で求めることができます。

NOPAT=営業利益×(1-実効税率)

なぜ、税引後(After Tax)にするかというと、事業が本当に手元に残した利益を見るためです。

ここで税引前利益を使うと、- 税率の違う企業

- 国の違う企業

- 税制優遇を受けている企業

を公平に比較できません。

ROICは、

投下資本に対して実際にどれだけ利益が残ったか

を見たいので、税金は避けられないコストとして考えるのです。

ちなみに、投資判断などで使われるEBIT(Earnings Before Interest and Taxes)という指標があるのですが、

これは、- 本業でどれだけ稼いだか

- 事業の収益力はどれくらいか

を見る指標です。

なので、逆に、税引前(Before Tax)にすることによって国による税率の違いや税制優遇の違いを除いています。

これは、会計上の設計思想(アーキテクチャ)の違いになります。

投下資本

投下資本とは、企業が事業活動のために実際、資金や資産をどれだけ投じているかを示す金額のことで次の式で求めることができます。

投下資本=株主資本+有利子負債 - EVA(Economic Value Added)

「資本コストを上回る利益を生み出したか」を表します。

算定式

EVA=NOPAT-(投下資本×WACC)

企業が事業活動で生み出した利益から、資本調達にかかったコストを差し引いた「真の利益」を表しています。

WACC(Weighted Average Cost of Capital)

企業が事業資金を集める際にかかっている平均コストのことで、日本語では加重平均資本コストと呼ばれます。 - ROE(Return On Equity)

自己資本利益率(株主資本利益率)と呼ばれます。

算定式

ROE=当期利益/自己資本(株主資本) - フリーキャッシュフロー(FCF)

企業が本業で稼いだお金から、事業維持に必要な設備投資などの支出を差し引いた後に残る「自由に使える現金」のことです。

FCF=NOPAT+減価償却費-運転資本の増加額-設備投資額

スループットの増大のKPI

収益の増大のKPIは、スループットになります。

スループット(Throughput)とは、制約理論(TOC)で提唱されている概念で、単位時間あたりに企業が得る、真の「利益の源泉」、すなわち、顧客に販売して初めて得られる、売上から完全変動費を差し引いた金額のことです。

スループット = 売上高 − 完全変動費

- 売上高(Sales)

顧客に対して販売が成立した金額。 -

完全変動費(TVC: Totally Variable Cost)

「1単位売れなければ、絶対に発生しない費用」かつ「売れた数量に正比例して増減する費用」のことです。

TOCでは、これをほぼ「原材料費」だけと考えます。

通常の変動費の場合、労務費や間接費は、売上に関連する部分のみ含みますが、完全変動費には含まず、人件費などスループットを生むために使われた全費用、業務費用(Operating Expense)に含みます。

生産性の向上のKPIの例

例えば、次のROICの構成要素のうち、売上高と、売上原価のうち完全変動費以外の要素が生産性向上のKPIになります。

生産性の向上のKPIは、書籍「戦略マップ」に記述されている財務の視点の戦略目標を分解した図でいうと、完全変動費を除く売上原価率や売上高販管費率など「原価構造の改善」目標を測るKPIと、「資本の有効活用」目標を測るKPI、投資資本回転率に分けることができます。

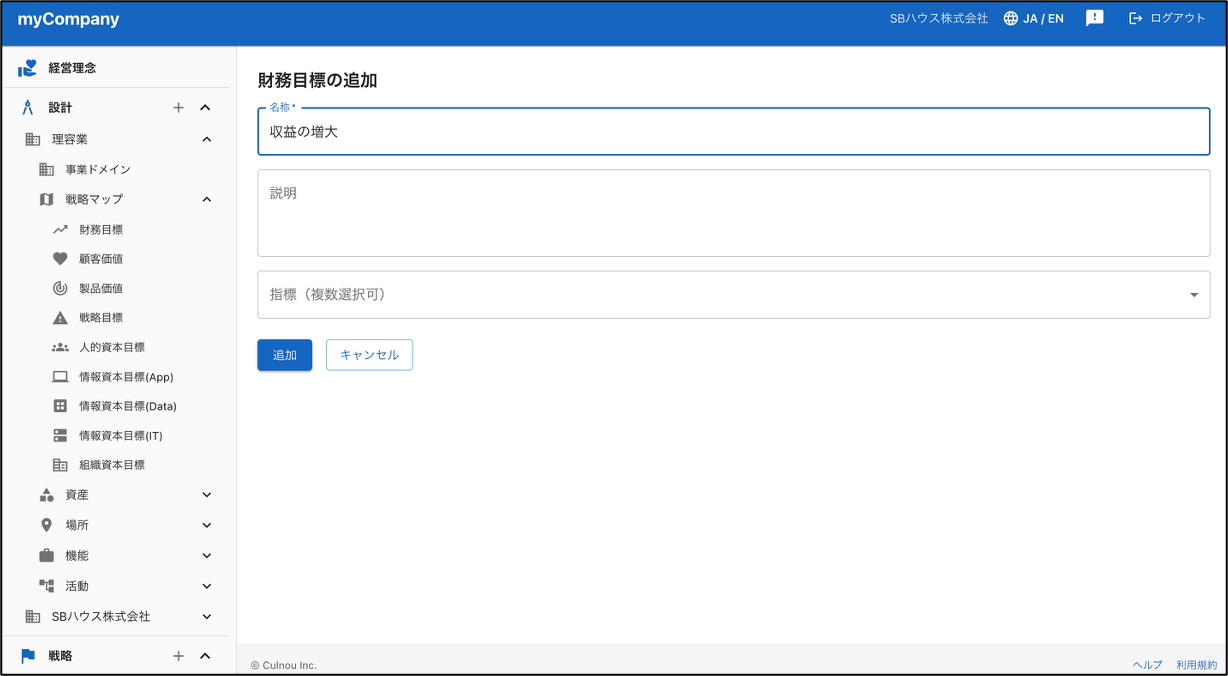

ナレッジベースに財務の視点の目標とKPIを設定する

ここでは、カルノ株式会社が提供している価値創出プラットフォーム(myCompany)のナレッジベース「myCompany-manager」で財務の視点の目標とKPIを設定する例を示します。

ナレッジベース「myCompany-manager」では、事業ライフサイクルにおける戦略サイクルの、

- 設計フェーズでビジネスモデルの設計

- 戦略フェーズで事業戦略の策定

- 構築フェーズでビジネスシステムの構築

を行います。

ナレッジベース「myCompany-manager」では、設計フェーズで戦略マップを設計し、戦略フェーズでBSCを策定します。

なので、設計フェーズで、戦略マップの財務目標とKPIを設計し、戦略マップで財務目標のKPIの目標値と実績値を設定します。

ここでは、ナレッジベース「myCompany-manager」の設計フェーズで、戦略マップの財務目標とKPIをどう設計するか、戦略フェーズで財務目標のKPIの目標値と実績値をどう設定するか説明します。

- 設計フェーズ

- 事業ドメインの定義

戦略マップは、ビジネスモデルを包含するビジネスの単位である事業ドメイン単位に設計します。

なので、最初に会社の事業ドメインを定義する必要があります。

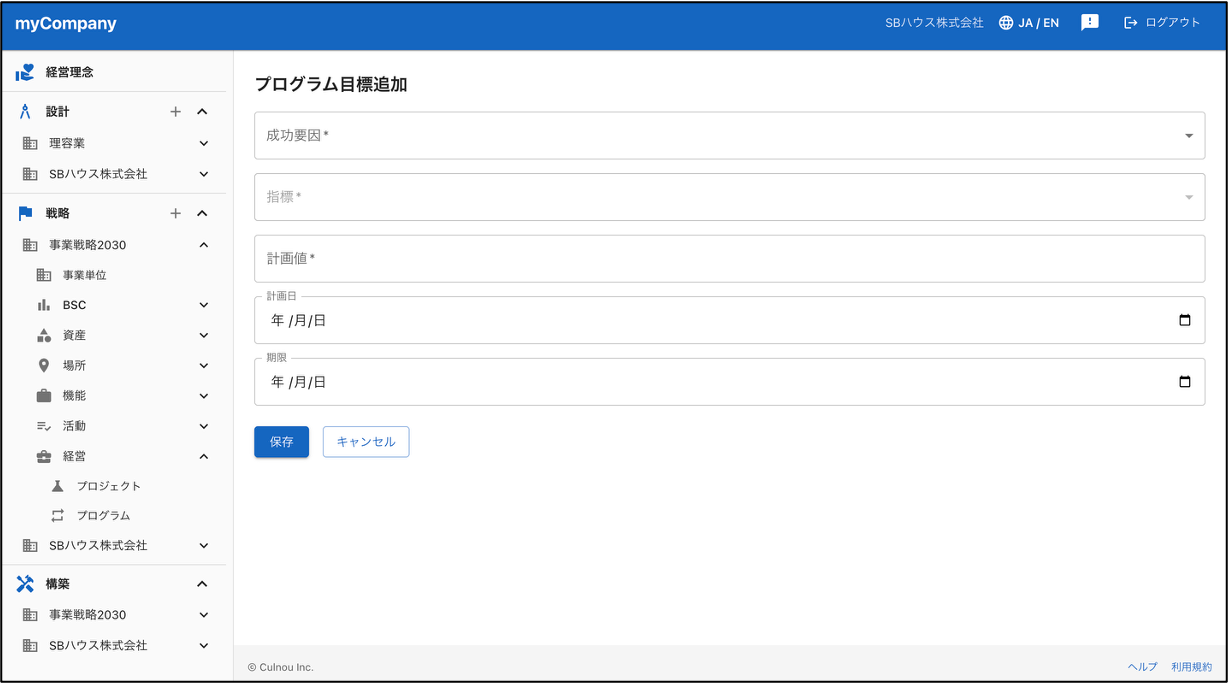

- 事業KPIの設定

次に、戦略マップ・財務目標を測るための指標、事業KPIを設定します。

事業KPIは、事業ドメインに対して設定します。

- 戦略マップ・財務目標の設定

事業KPIが設定できたら、戦略マップ・財務目標を設定します。

戦略マップ・財務目標を設定するとき、それを測る指標として、上記で設定した事業KPIの中から該当するものを選択します。

- 事業ドメインの定義

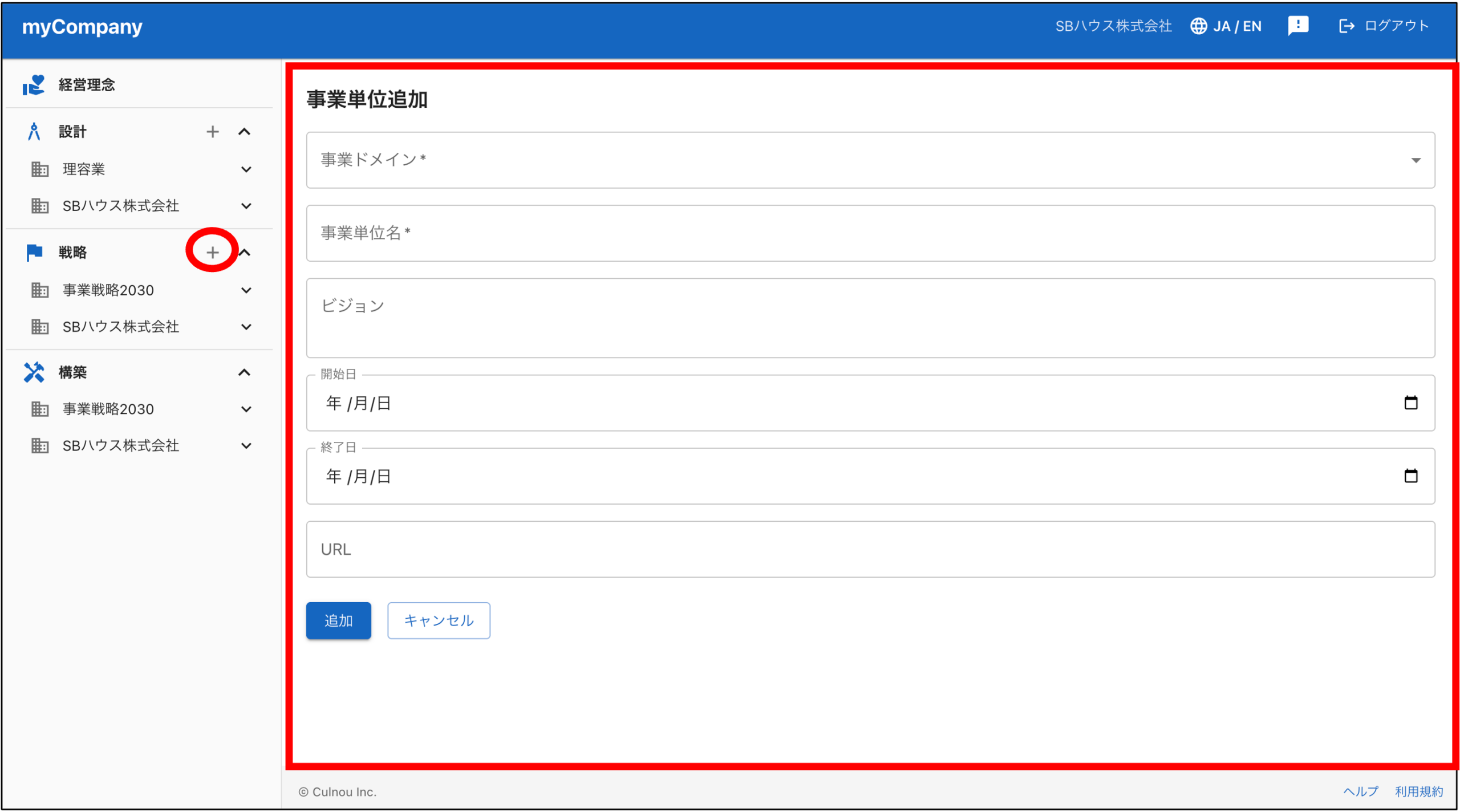

- 戦略フェーズ

- 事業単位の定義

BSCは、事業ドメインを事業戦略によって分類した単位が事業単位(Business Unit:BU)に策定します。

なので、最初に会社の事業単位を定義する必要があります。

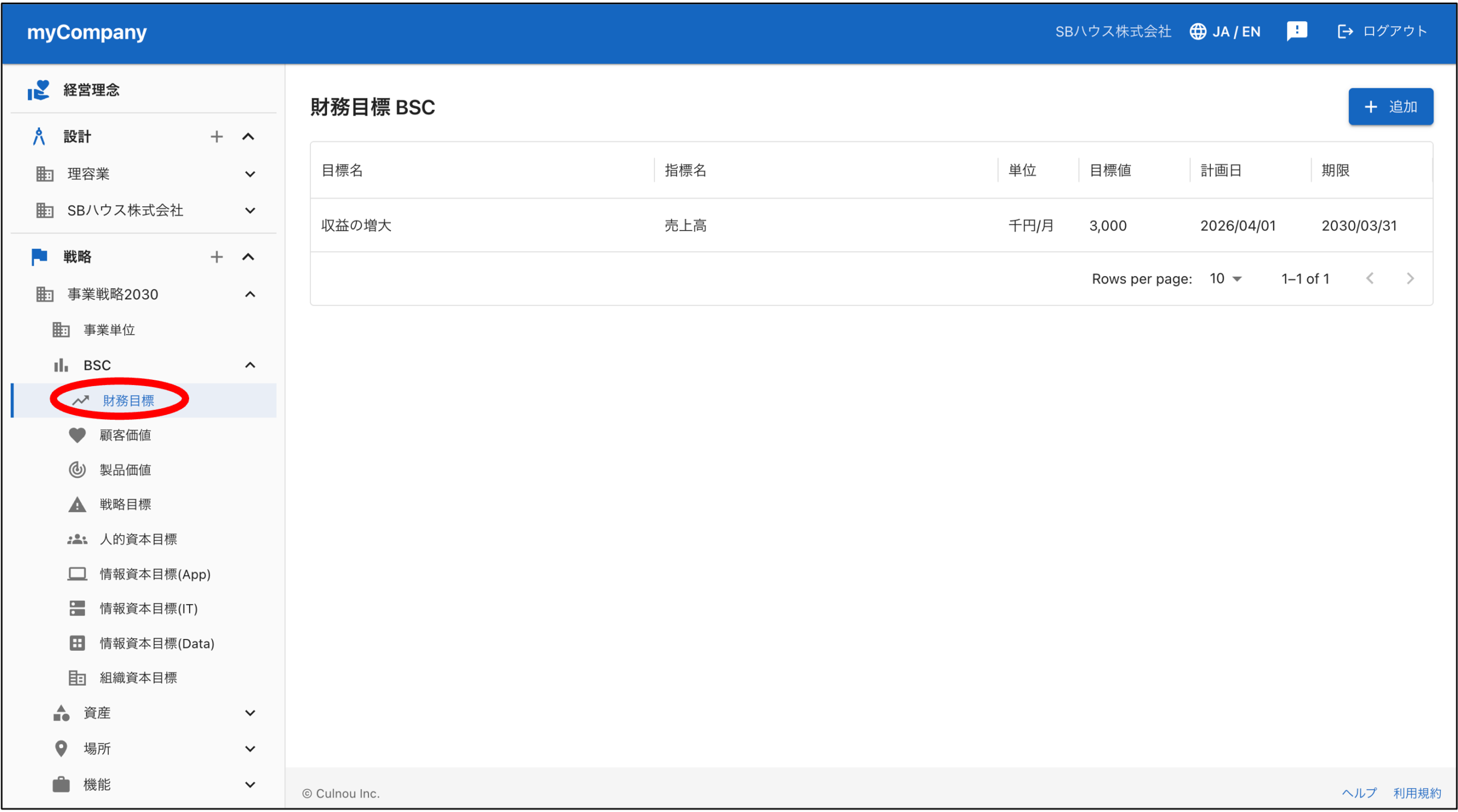

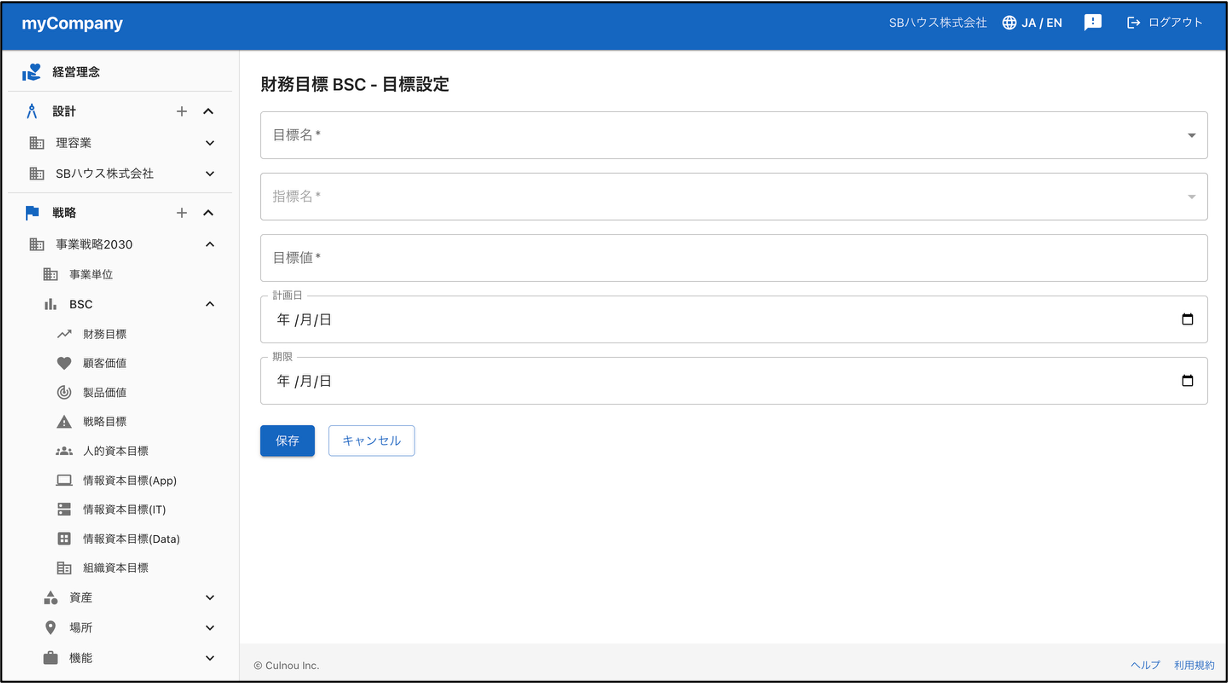

- BSC・財務目標の設定

事業単位が定義できたら、BSC・財務目標を設定します。

BSC・財務目標を設定するとき、上記で設定した戦略マップの財務目標と、それを測る事業KPIを選択して目標値、および、期間を設定します。

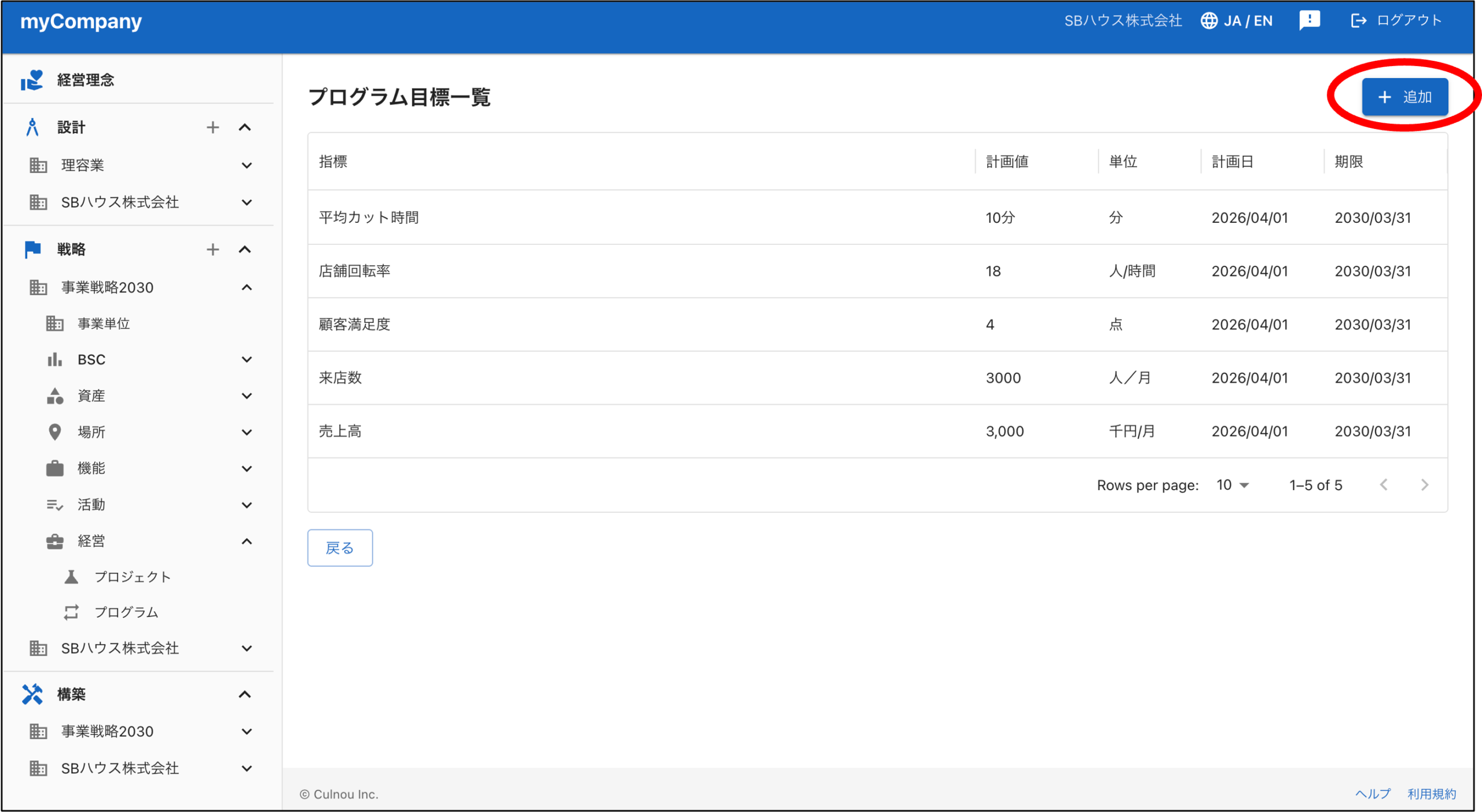

- プログラムの財務目標の設定

BSCは、各事業単位における3年から5年の長期目標です。

なので、BSCの一理塚として、プログラムの単位目標を設定します。

プログラムとは、会計期間ごとのPDCAサイクルを管理する単位で通常、1年間ごとに定義します。

プログラムの財務目標を設定するとき、上記のBSCの財務目標と事業KPIを選択し、プログラムの期間の事業KPIの目標値を設定します。

- プログラムの財務実績の設定

最後に、プログラムの財務目標に対する財務実績を設定します。

- 事業単位の定義

顧客の視点の目標とKPI

顧客の視点の目標

戦略マップの簡略図にあるように、顧客の視点の目標には、「顧客価値の実現」と「製品価値の提供」があります。

価値とは、人々の心身の欲求を満たす性質のことです。

顧客価値とは、顧客の心身の欲求を満たす性質のことです。

製品価値とは、顧客価値を満たす製品の性質のことです。

製品価値を明確にして、顧客に提案することを価値提案(value proposition)といいます。

マーケティングの有名な格言に「ドリルを買いに来た顧客が欲しいのはドリルではなくて穴である」というものがありますが、この場合、穴が顧客価値で、ドリルが製品価値になります。

【関連動画】

顧客と製品

顧客価値

顧客価値を考える場合、まず「満たすべき顧客の欲求(ニーズ)は何か?」を明確にします。

顧客の欲求(ニーズ)をマズローの欲求5段階説の段階で考えることもできます。

例

生活を快適にしたい(安全の欲求)。

貢献と成長による喜びを得たい(自己実現の欲求)。

次に、顧客の欲求を満たす性質として顧客価値を定義します。

例

快適な生活。

貢献と成長による喜び。

この顧客価値の実現が目標なので、顧客価値が「快適な生活」であれば「快適な生活の実現」が顧客価値の目標になります。

製品価値

次に、顧客価値を満たす製品の性質として製品価値を定義します。

例えば、顧客価値が「快適な生活」であれば、快適な生活を実現する製品の性質として次のような性質を定義します。

使いやすさ

安全性

故障しにくさ

着心地の良さ

この製品価値の提供が製品価値の目標なので、製品価値が「安全性」であれば「安全性の提供」(安全性を提供することで顧客価値を実現すること)が製品価値の目標になります。

顧客の視点のKPI

BSCテンプレートを見ると、顧客の視点のKPIには、顧客価値のKPIと製品価値のKPIがあります。

顧客価値のKPI

顧客価値のKPIは、どれだけ顧客価値が実現されたかを測る指標です。

BSCテンプレートを見ると、顧客価値の実現度合を顧客価値のKPIにしています。

また、本モデルでは、財務の視点のKPIであるスループットをユニットエコノミクスとユニット数に分解し、これらも顧客価値の重要なKPIとして管理します。

スループット=ユニットエコノミクス×ユニット数

顧客価値の実現度合はユニットエコノミクスを生み出す重要な原因指標であり、ユニットエコノミクスはその結果指標として位置付けられます。

ユニットエコノミクスとは、製品やサービスの価値を提供する単位(ユニット)あたりのスループットを表す指標であり、その企業の経済的原動力を表します。

企業の経済的原動力とは、書籍「ビジョナリー・カンパニー 2 – 飛躍の法則」で紹介されている概念で、その企業の成長を支える中心的なエンジンのことです。

ユニットエコノミクス=スループット/ユニット

このユニットですが、これは、企業が顧客価値を創出・提供するための基本単位であり、その企業が何に経営資源を集中するかを表す戦略的な要素です。

- 例えば、ユニットが顧客であれば、企業は顧客との良好な関係を構築・維持・強化することに経営資源を集中します。

- ユニットが従業員であれば、人材育成やナレッジ共有、AI活用などを通じて、一人ひとりの価値創出能力を高めることに経営資源を集中します。

- また、ユニットが店舗であれば、来店頻度や来店数の向上など、店舗を通じた価値提供を強化することに経営資源を集中します。

このように、ユニットは単なる計算上の分母ではなく、その企業が何を最も重要な価値創出の源泉と考えているかを表す戦略的な選択なのです。

また、スループット=ユニットエコノミクス×ユニット数を考えると、ユニットエコノミクスが成立しない状態でユニット数だけを増加させても持続的な成長は実現できません。

まさに、その企業の成長の源泉であるスループットを支える中心的なエンジン(経済的原動力)なのです。

そのためスタートアップでは、アーリーステージでまずユニットエコノミクスが成立することを検証し、その後のミドルステージでユニット数を拡大して成長を加速させます。

【関連記事】

「事業の成長ステージ」

製品価値のKPI

次に、製品価値のKPIですが、BSCテンプレートを見ると、製品価値の提供(利用)度合、および、ユニットエコノミクスのグロースドライバーが製品価値のKPIになっています。

このグロースドライバーとは、成長を直接生み出す要因で、その数字が動くとスループットが伸びるレバーのことです。

また、グロースドライバーは、ビジネスの実行可能性(Viability)を上げる要因であり、選択したユニットのユニットエコノミクスを向上させる要因です。

ここでは、

スループット=ユニットエコノミクス×ユニット数

に応じて、

- ユニットエコノミクスのグロースドライバー(質のグロースドライバー)

- ユニット数のグロースドライバー(量のグロースドライバー)

に分けています。

このうち、ユニットエコノミクスのグロースドライバーですが、これは、

ユニット(従業員や店舗、ブランド)が顧客に製品価値をどの程度提供しているか、あるいは、顧客が製品価値をどの程度利用しているか(製品価値の指標)であり、ユニットエコノミクスの向上を直接生み出す要因

を表します。

また、製品価値の提供度合は、ユニットが、どれだけの対象に、どれだけの頻度、期間で製品価値を提供したかで測ることができます。

例えば、ユニットエコノミクスをスループット/顧客とすると、

- 顧客価値の実現度 = 顧客の成果

- 製品価値の提供(利用)度合 = 顧客が製品をどれだけ利用したか

となります。

製品価値の提供(利用)度合を表す指標としては、

- アクティブ率

- 利用人数

- 利用頻度

- 利用期間

などが考えられます。

これらの指標が向上すると、顧客が製品から得る価値が増え、結果としてスループット/顧客の向上につながります。

そのため企業は、アクティブ率や利用人数、利用頻度、利用期間を高めるために、製品やサービスを改善する活動に投資するのです。

また、ユニットエコノミクスをスループット/従業員とすると、

- 顧客価値の実現度 = 顧客の成果

- 製品価値の提供(利用)度合 = 従業員がどれだけ多くの顧客に継続的に価値を提供したか

となります。

製品価値の提供(利用)度合を表す指標としては、

- 担当顧客数

- 支援件数

- 継続支援期間

- 契約更新率

などが考えられます。

これらの指標が向上すると、より多くの顧客に継続的な価値提供が可能となり、顧客成果の向上につながります。その結果として、従業員一人当たりが生み出すスループット(スループット/従業員)の向上につながります。

そのため企業は、担当顧客数や継続支援期間を高めるために、従業員一人ひとりの価値創出能力を向上させるとともに、製品やサービスを改善する活動に投資するのです。

また、ユニットエコノミクスをスループット/店舗とすると、

- 顧客価値の実現度 = 店舗を利用した顧客の成果(顧客満足度)

- 製品価値の提供(利用)度合 = 店舗がどれだけの顧客に製品価値を提供したか、あるいは顧客がどれだけ継続的に利用したか

となります。

製品価値の提供(利用)度合を表す指標としては、

- 年間来店客数

- 来店頻度

などが考えられます。

これらの指標が向上すると、より多くの顧客に、より継続的に製品価値を提供できるようになり、顧客満足度の向上につながります。その結果として、店舗当たりのスループット(スループット/店舗)の向上につながります。

そのため企業は、年間来店客数や来店頻度を高めるために、店舗運営を改善し、顧客にとって魅力的な製品・サービスを継続的に提供する活動に投資するのです。

ナレッジベースに顧客の視点の目標とKPIを設定す

内部プロセスの視点の目標とKPI

内部プロセスの視点の目標

財務上の成果と顧客の価値提案は、企業が達成を望んでいる成果です。

戦略は、要求される成果を特定すればよいというものではなく、成果がどのように達成されるのかを説明しなければなりません。

マイケル・ポーターは、書籍「競争の戦略」で、

「戦略の本質は、活動の中にある。活動を他社とは異なるように遂行するのか、あるいは、ライバルとは異なる活動を遂行するのかの選択である」

と記述し、活動を競争優位を得るための基本的な単位としています。

また、ポーターは、同著の中で、事業活動を活動領域ごとに分類し、どの部分で付加価値が生み出されているか、競合と比較してどの部分に強み・弱みがあるかを分析し、事業戦略の有効性や改善の方向を探る手法としてバリューチェーンについて紹介しています。

ここでは、戦略マップの簡略図にもあるように、バリューチェーンを構成する

に分けて、それぞれの活動が、どのように製品価値を創出し、顧客価値を実現するのかという観点から内部プロセスの視点の目標を設定します。

さて、BSCテンプレートを見ると、内部プロセスの視点の目標は、次のように分類することができます。

- 結果目標(内部プロセス成果)

結果目標は、内部プロセスの成果を表す目標で、大きく次の3つに分類することができます。- 製品価値の向上

一つ目は、製品の機能、品質、価格、納期を改善することで製品価値を上げるための目標です。

製品価値が向上すると、顧客にとって魅力的な製品・サービスとなり、製品価値の提供・利用度合の向上につながります。- 製品の機能を改良する

- 製品の品質を改善する

- 製品の価格を適正化する

- 製品の納期を短縮する

- コミュニケーション品質の向上

次は、ユニット数を上げるために、コミュニケーションの品質を上げる目標です。

コミュニケーションの品質は「顧客とのコミュニケーションが、望む行動変容をどれだけ引き起こせたか」を表します。

コミュニケーションの品質向上は、ユニット数向上を実現するための主要なグロースドライバーになります。- マーケティングの品質を向上する

マーケティングの品質は「情報発信が顧客の興味・関心を喚起し、次の行動を促せたか」を表します。 - 販売の品質を向上する

販売の品質は「販売するときのコミュニケーションによって、購入や継続利用という意思決定を促せたか」を表します。 - 顧客関係管理の品質を向上する

顧客関係管理の品質は「継続的なコミュニケーションによって、顧客との関係を維持・深化できたか」を表します。

- マーケティングの品質を向上する

- 生産性の向上

最後は、生産性を上げる目標です。- 業務費用を削減する

- 資産を有効活用する

- 製品価値の向上

- 原因目標(内部プロセス活動)

次に、原因目標ですが、これは内部プロセスの成果目標を達成するために、制約を統制しながら、バリューチェーンを構成する3つの活動をどの程度実行するかを表します。- 価値を創る活動(イノベーションの制約統制含む)

- 製品の機能を改良するために価値を創る活動を実行する(製品開発・製品改良・製品処分)

- 製品の品質を改善するために価値を創る活動を実行する(製品維持)

- 価値を届ける活動(オペレーションの制約統制含む)

- 製品の品質を改善するために価値を届ける活動を実行する

- 製品の価格を適正化するために価値を届ける活動を実行する(原価管理による価格競争力向上)

- 製品の納期を短縮するために価値を届ける活動を実行する

- 販売の品質向上のために価値を届ける活動を実行する

- 業務費用を削減するために価値を届ける活動を実行する

- 資産を有効活用するために価値を届ける活動を実行する

- 価値を伝える活動(コミュニケーションの制約統制含む)

- マーケティングの品質向上のために価値を伝える活動を実行する

- 顧客関係管理の品質向上のために価値を伝える活動を実行する

- 価値を創る活動(イノベーションの制約統制含む)

内部プロセスの視点のKPI

内部プロセスの視点のKPIは、BSCテンプレートを見てもわかるように、次のように、内部プロセスの視点の目標と対をなします。

- 結果指標(内部プロセス成果)

結果KPIは、内部プロセスの成果を測る指標で、大きく次の2つに分類することができます。- 製品価値向上のKPI

一つ目は、製品価値を上げるために、製品の機能、品質、価格、納期がどの程度改善されたかを測る指標です。- 製品機能の改良度合

(例:新機能数、機能利用率) - 製品品質の改善度合

(例:不良率、障害率、顧客クレーム件数、一次合格率) - 製品価格の適正化度合

(例:競合比較価格指数、原価率) - 製品納期の短縮度合

(例:リードタイム、納期遵守率)

- 製品機能の改良度合

- コミュニケーション品質向上のKPI

次は、ユニット数を上げるために、コミュニケーションの品質を、どの程度、上げたかを測る指標です。- マーケティング品質の向上度合

マーケティング品質のKPIは「情報発信が顧客の興味・関心を喚起し、次の行動を促せたか」を測る指標です。

(例:認知率、問い合わせ率、個別相談率、商談化率) - 販売品質の向上度合

販売品質のKPIは「販売するときのコミュニケーションによって、購入や継続利用という意思決定を促せたか」を測る指標です。

(例:受注率、契約更新率) - 顧客関係管理品質の向上度合

顧客関係管理品質のKPIは「継続的なコミュニケーションによって、顧客との関係を維持・深化できたか」を測る指標です。

(例:解約率、アップセル率、クロスセル率)

- マーケティング品質の向上度合

- 生産性向上のKPI

次は、生産性が、どの程度、上がったかを測る指標です。- 業務費用削減度合

(例:業務費用(OE)、売上高販管費率、売上高人件費率、一人当たり付加価値額) - 資産有効活用度合

(例:売上債権回転率、在庫回転率、固定資産回転率、総資産回転率、キャッシュコンバージョンサイクル(CCC))

- 業務費用削減度合

- 製品価値向上のKPI

- 原因指標(内部プロセス活動)

次に、原因指標ですが、これは内部プロセスの成果目標を達成するために、制約を統制しながら、バリューチェーンを構成する3つの活動をどの程度実行したか(実行度合)を測る指標です。- 価値を創る活動

(イノベーションの制約統制含む価値を創る活動の実行度合)- 製品の機能を改良するために価値を創る活動をどの程度実行したか

(例:製品開発件数、製品改良件数、製品処分件数) - 製品の品質を改善するために価値を創る活動をどの程度実行したか

(例:品質標準改訂件数、製品仕様改訂件数)

- 製品の機能を改良するために価値を創る活動をどの程度実行したか

- 価値を届ける活動

(オペレーションの制約統制含む価値を届ける活動の実行度合)- 製品の品質を改善するために価値を届ける活動をどの程度実行したか

(例:品質改善件数、標準作業遵守率、品質監査実施件数) - 製品の価格を適正化するために価値を届ける活動をどの程度実行したか

(例:歩留まり改善活動実施件数、在庫削減施策実施件数、原価分析実施回数) - 製品の納期を短縮するために価値を届ける活動をどの程度実行したか

(例:工程改善件数、自動化施策実施件数、生産計画見直し実施件数) - 販売の品質工場のために価値を届ける活動をどの程度実行したか

(例:販売品質改善件数、販売標準作業遵守率、販売品質実施件数) - 業務費用を削減するために価値を届ける活動をどの程度実行したか

(例:業務改善件数、作業標準化実施件数、自動化施策実施件数、AI活用施策実施件数) - 資産を有効活用するために価値を届ける活動をどの程度実行したか

(例:WIP削減施策実施件数、在庫削減施策実施件数、設備稼働率改善件数)

- 製品の品質を改善するために価値を届ける活動をどの程度実行したか

- 価値を伝える活動

(コミュニケーションの制約統制含む価値を伝える活動の実行度合)- マーケティング品質向上のために価値を伝える活動をどの程度実行したか

(例:コンテンツ作成件数、動画公開件数、ウェビナー開催件数、個別相談実施件数) - 顧客関係管理の品質向上のために価値を伝える活動をどの程度実行したか

(例:顧客ヒアリング実施件数、定期レビュー実施件数、顧客課題改善提案件数)

- マーケティング品質向上のために価値を伝える活動をどの程度実行したか

- 価値を創る活動

ナレッジベースに内部プロセスの視点の目標とKPIを設定する

学習と成長の視点の目標とKPI

学習と成長の視点の目標

戦略マップの簡略図にあるように、学習と成長の視点の目標では、次のことを明確に定義します。

- 人的資本

内部プロセスの目標を実現するためには、どんな職務(ジョブ)が重要で、その職務に求められる能力(コンピテンシー)は何か。 - 情報資本

内部プロセスの目標を実現するためには、どんなアプリケーション、データ、IT基盤が重要で、それらに求めれれる機能や能力は何か。 - 組織資本

内部プロセスの目標を実現するためには、どのような企業文化を醸成し、メンバーやパートナーの関与度(エンゲージメント)を高めていくか。

人的資本

人的資本の職務を考えるときは、販売や顧客管理など、各活動領域単位に職務(ジョブ)を分類し、その中から戦略的なものを選択します。

この職務は、ジョブ型雇用のジョブのことです。

内部プロセスを支援する戦略的なジョブと、それに求められる能力、それを測るKPIを定義することで、人的資本を戦略に方向づけることができ、人的資本経営を実現することができます。

情報資本

情報資本は、アプリケーション、データ、IT基盤の3つに分類することができます。

- アプリケーション

ここでは、アプリケーションを、IT基盤の上で機能する個別アプリケーションと考えます。

このアプリケーションは、トランザクション処理アプリケーション(SoR)、変革アプリケーション(SoE)、分析アプリケーション(SoI)に分けることができます。 - データ

データには、構造化データと非構造化データがあります。

構造化データは、大きく、トランザクションデータ、マスターデータ、分析データに分けることができます。分類 定義 例 トランザクションデータ 業務活動の結果として日々発生するデータ 受注、売上、出荷、在庫移動、問い合わせ、勤怠 マスターデータ 業務で共通利用される基準データ 顧客マスタ、商品マスタ、社員マスタ、取引先マスタ 分析データ トランザクションデータを集計・加工して分析可能にしたデータ KPI、ダッシュボード、BSC指標、BAM制約スコア また、非構造化データとは、文書、メール、議事録、画像、音声、動画などのように、あらかじめ定義されたデータ構造を持たないデータのことです。

非構造化データには、人や組織が価値を生み出す過程で蓄積された情報(Information)や知識(Knowledge)が含まれています。

これらはDIKWモデルにおける情報や知識に相当し、企業の意思決定や業務遂行に活用されます。

※

DIKWモデルとは、Data(データ)→ Information(情報)→ Knowledge(知識)→ Wisdom(知恵) の4段階で、人や組織が価値を生み出すプロセスを表したモデルです。 - IT基盤

ここでは、IT基盤を、上記アプリケーション以外の情報システムでハードウェアと共通アプリケーションを合わせた部分だと考えます。

組織資本

企業文化を醸成するためには、メンバーやパートナー全員が共有する価値観となる経営理念や、事業パーパス事が重要です。

メンバーやパートナー一人一人が業務を遂行するとき、どう考えて、どう行動すればよいのか。

メンバーやパートナー一人一人が、誰にどのような価値を提供するために業務を遂行しているのか。

メンバーやパートナー一人一人が企業の理念やパーパスに納得することで、初めて組織文化が育まれるのです。

企業文化を醸成することで、メンバーやパートナーが企業に関与する度合(エンゲージメント)が強くなります。

学習と成長の視点のKPI

BSCテンプレートを見ると、学習と成長の視点のKPIは、次のように分類することができます。

人的資本のKPI

人的資本である戦略的職務(ジョブ)の能力(コンピテンシー)

(例:業務遂行能力、コミュニケーション能力、問題解決能力)

情報資本のKPI

- アプリケーションの品質や活用度

(例:合目的性、保守性、移植性)。 - データ(ナレッジ含)の品質や活用度

(例:完全性、一意性、一貫性)。 - IT基盤の品質

(例:キャパシティ、可用性、セキュリティ)。

組織資本のKPI

企業文化の醸成度

(例:経営理念浸透度、事業パーパス共感度)。

メンバーやパートナーの関与度(エンゲージメント)

(例:エンゲージメントスコア、離職率)