![]()

ビジネスモデルを考える場合、重要なのが資産と活動です。

ここでは、個々の要素について考える前に、ビジネスの2大要素である資産と活動について以下の観点で説明します。

資産と活動の関係

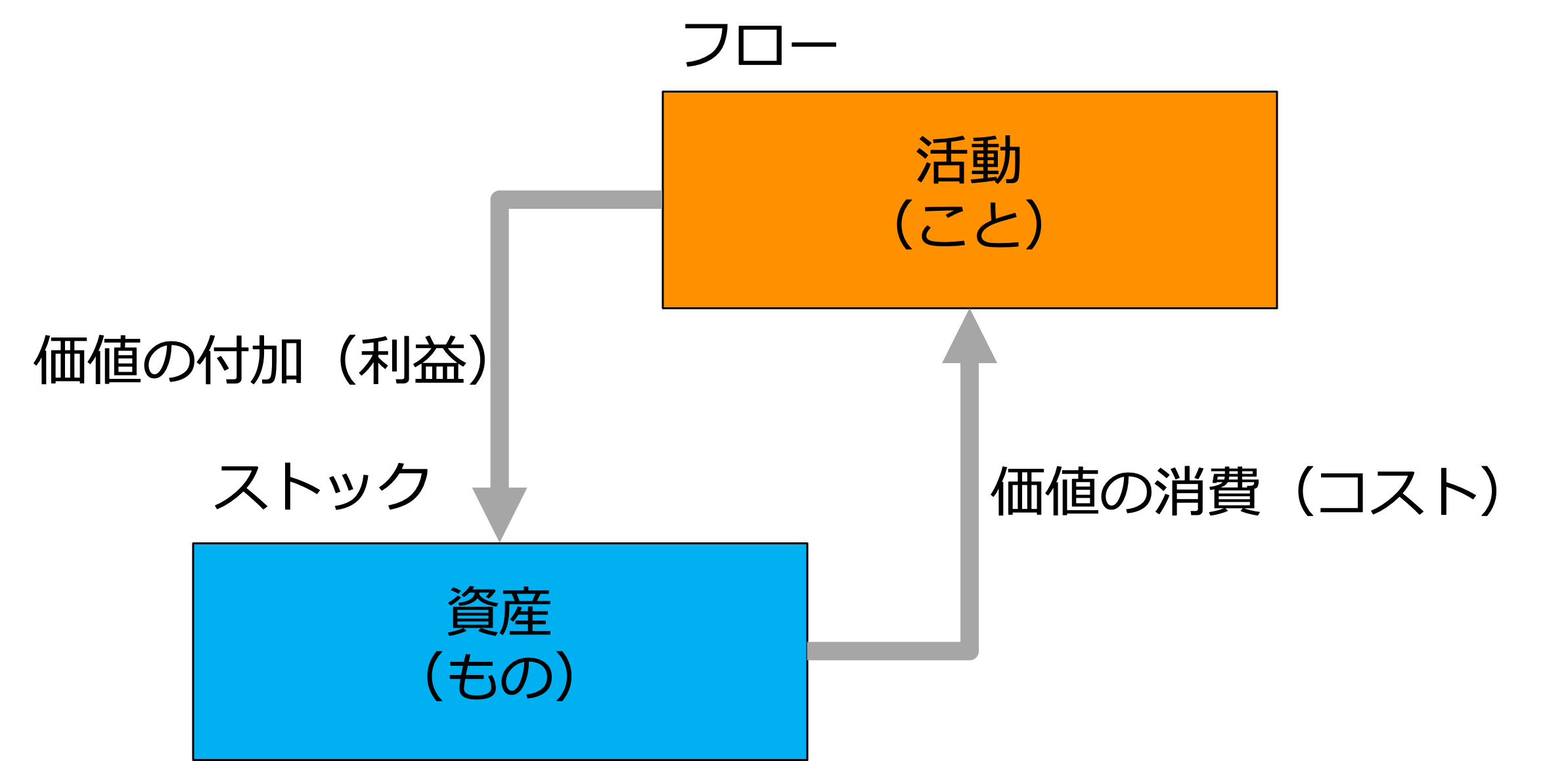

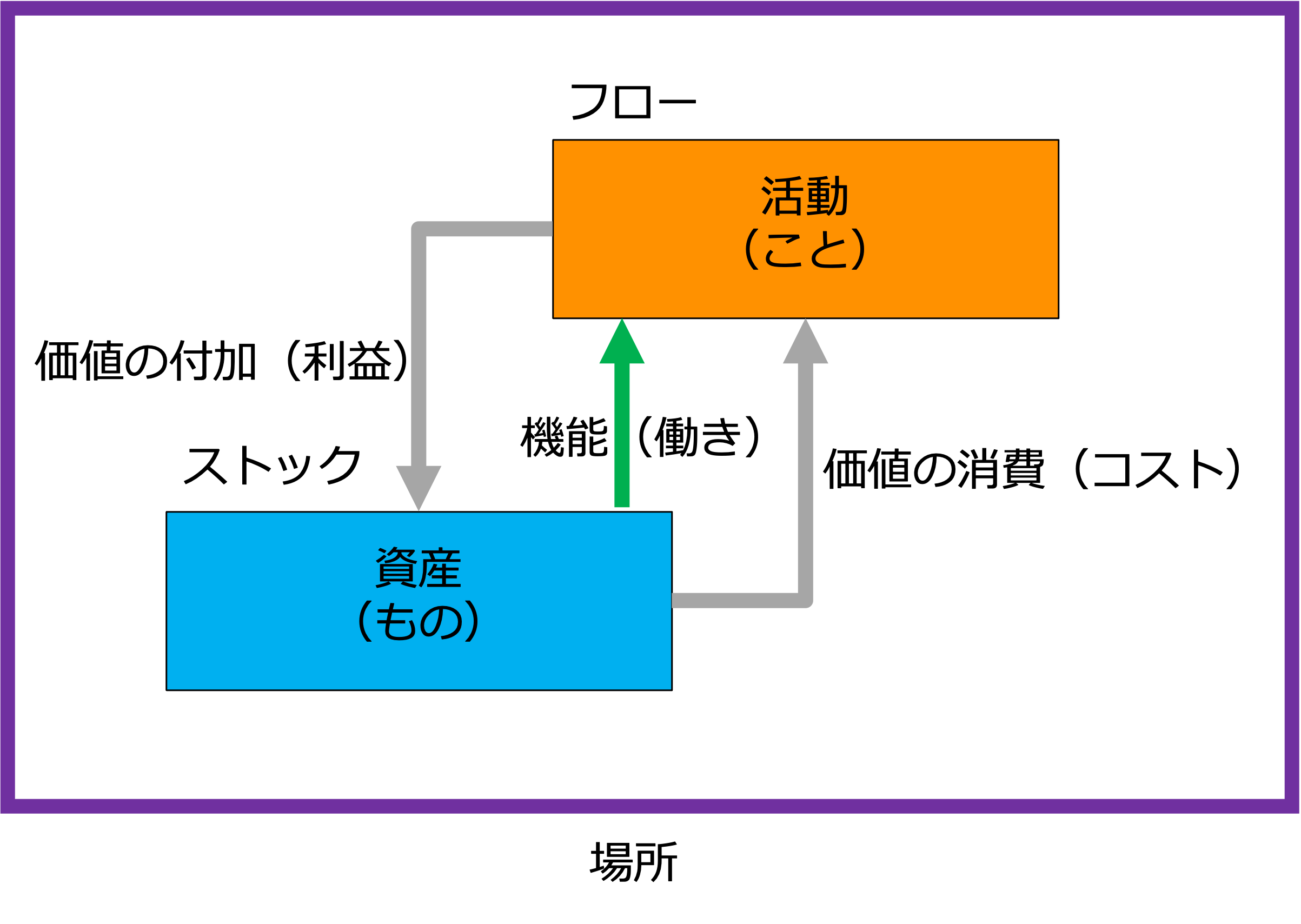

ビジネスは、大きく、静的要素である資産(もの)と、動的要素である活動(こと)に分けて考えることができます。

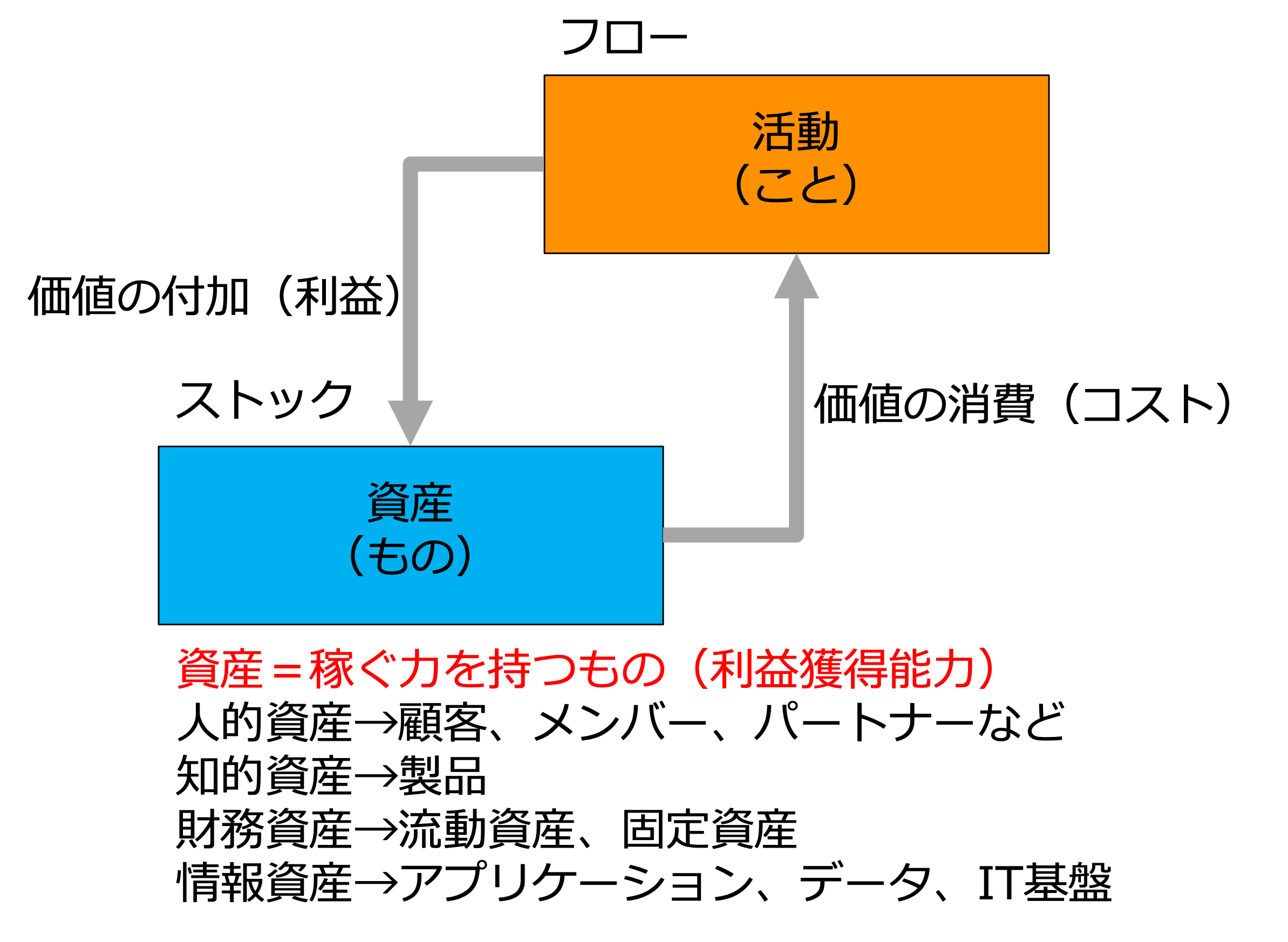

ここでは、資産を「稼ぐ力を持つもの(利益獲得能力)」、価値を生み出す源泉だと考えます。

なので、財務的な資産だけではなく、人、もの、金、情報すべて含めて考えます。

この2つは、

- 資産の価値を活動が消費して新しい価値を生み出し、

- それがまた資産にフィードバックされる

という関係になります。

なので、活動は価値のフロー(流れ、変化)、資産は価値のストック(蓄積)を表しています。

数学的な視点で考えると、微分と積分の関係になります。

会計的な視点で考えると、消費される価値がコストで、付加される価値が利益です。

そして、ある期間における活動による価値の変化をP/Lで表し、ある時点の価値の蓄積としての資産をB/Sで表します。

資産の種類別に考えると、例えば、人的資産の消費は人件費、棚卸資産である材料の消費は材料費になり、不動産や設備など固定資産の消費は減価償却費になります。

また、外注費用は、パートナーという外部の人的資産の消費になり、電気代は、電力設備など外部の固定資産の消費を表します。

なので、ビジネスは、結局、活動を通して、資産、つまり、価値を生み出す源泉を蓄積していくことだと言っても過言ではありません。

資産が蓄積されるとは、ビジネスの稼ぐ力が強くなるということです。

資産が大きくなればなるほど稼ぐパワーが強くなり、さらに、資産が大きくなるという雪だるま式(非線形)の構図になるわけです。

資産の分類

さて、まず、資産について整理しましょう。

ここでは、資産を「稼ぐ力を持つもの(利益獲得能力)」と考えて、次のように分類します。

- 人的資産

ここでは、顧客、メンバー(事業主体內部の構成員)、パートナー(事業主体外部の構成員)や、ビジネスに関係する政府、地域の機関など利害関係者(ステークホルダー)を人的資産と定義します。

パートナーは、さらに、仕入先などビジネスの協業者であるビジネスパートナーと、資本を提供する株主や銀行などのフィナンシャルパートナーに分けることができます。 - 知的資産

狭義的には、知的資産は、特許や商標権・著作権など権利化された知的財産や、発明アイデア・ノウハウ・ブランド・ビジネスモデルなどの権利化されていない知的財産を指します。 - 財務資産

財務会計的に経済価値を表すことができる資産で、流動資産と固定資産に分けることができます。

知的資産や、後述する情報資産の中で財務資産として表すことができるものもありますが、その場合、ビジネスを表す妥当性によって、どちらに分類するのか判断します。 - 情報資産

利益獲得能力のある(経済価値のある)情報、および、その情報を処理、保管するためのソフトウェアやハードウェアと考えます。

ここでは、情報資産を、アプリケーション、データ、IT基盤に分けて整理します。

データには、文書化されたノウハウも含みます。

ここでは、知的財産も含めて、知識が集約された対象で、主に顧客に経済価値をもたらす「製品」を知的資産と考えます。

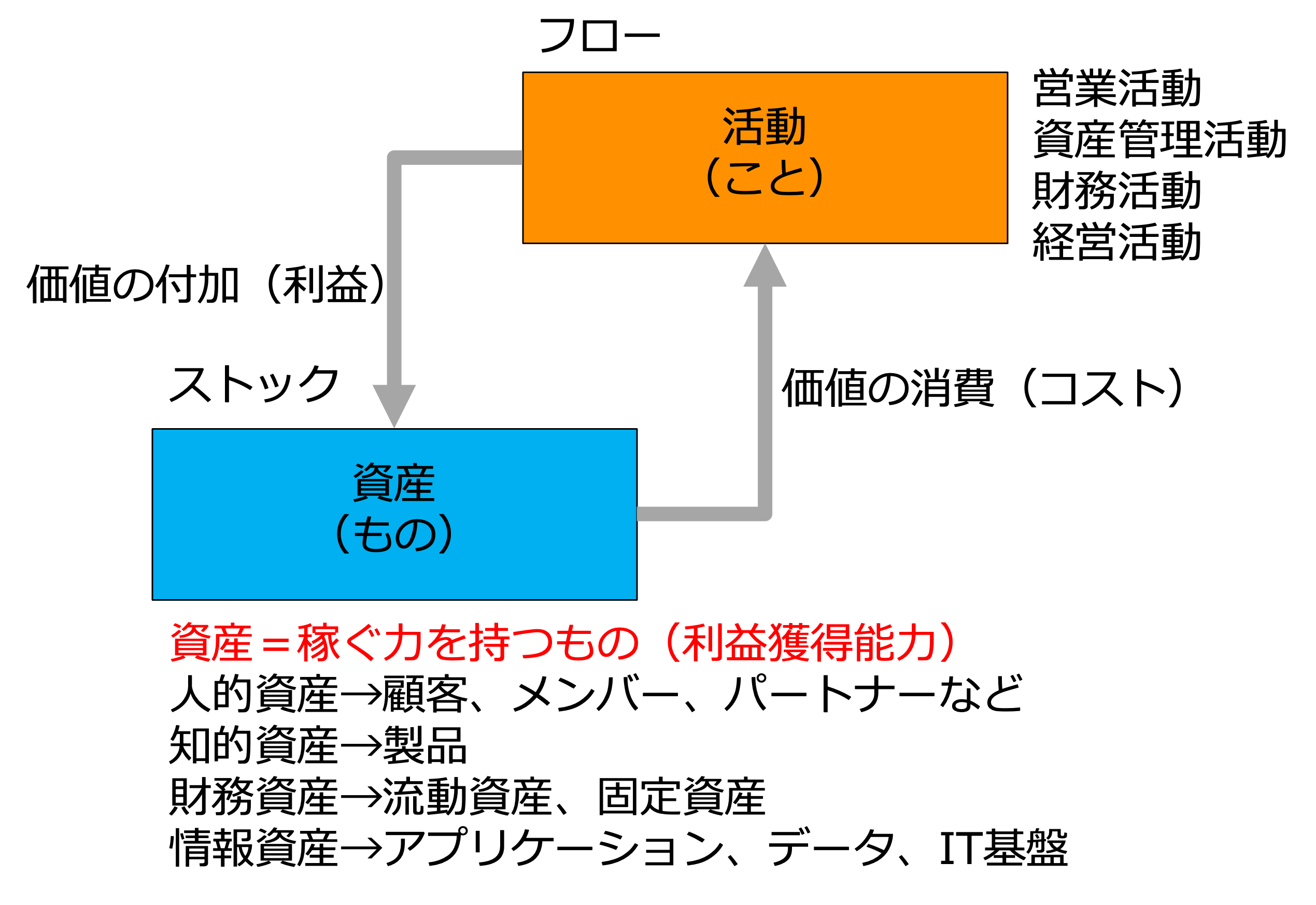

活動領域

ここでは、活動を、経営サイクルに基づいて、

- 営業活動

- 資産管理活動

- 財務活動

- 経営活動

に分けます。

詳細は、活動領域を参照してください。

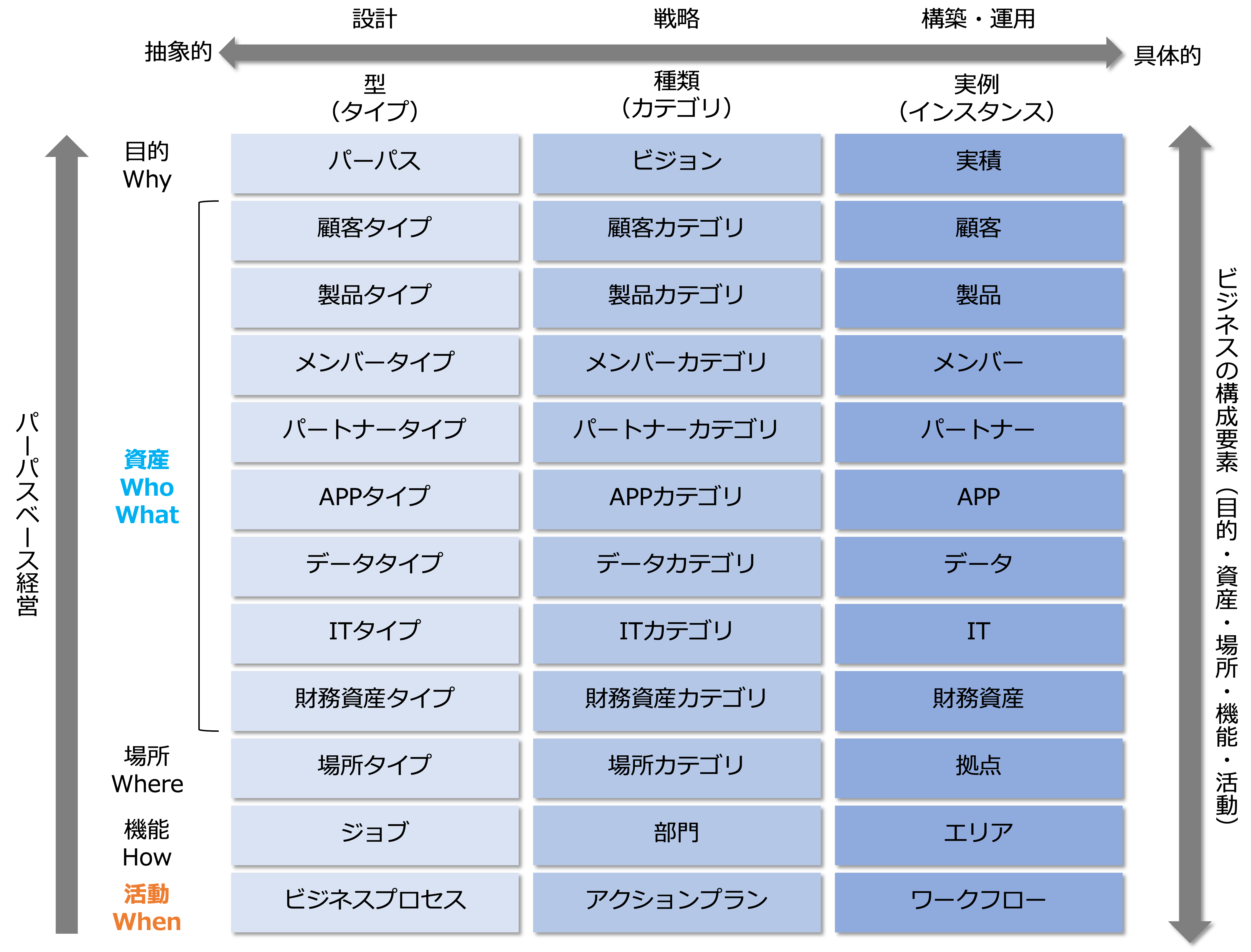

機能と場所

さて、記事「変化に強いビジネスを創る」で説明した、ビジネスを、縦軸に構成要素(目的・資産・場所・機能・活動)、横軸にレイヤ構造で分けた図で示すと、資産と活動は次のようになります。

資産と活動は、ビジネスの目的を実現するための2大要素です。

それ以外の機能と場所については次のような位置づけになります。

- 機能

資産の持つ動的特徴を表します。

機能は、働きの仕様を定義した概念で、それが発現すると「活動」になります。

なので、機能は、資産を活動に結びつける要素になります。

資産の機能を表す概念がジョブです。

記事「変化に強いビジネスを創る」の「ビジネスもモジュール化」で説明しましたが、ビジネスの場合、モジュールの仕様部分がジョブ(職務)、それを実現するのがメンバー、アプリケーション、製品などの資産になります。 - 場所

資産が存在し、活動する空間を表します。

ビジネスの場所は、製造業で、サプライチェーンの拠点を考える場合など重要になります。

方向づけフェーズの「ビジネスモデルの設計」では、「資産」、「活動」、「機能」、「場所」を組み合わせて、ビジネスの目的を実現するための仕組(あるべきビジネスモデル)を設計します。

【関連動画】

[…] ;資産と活動です。 詳細は、記事「資産と活動」を参照してください。 […]

[…] 記事「【実践!DX】論理基盤の創出【会社をメタ認知する】」では、記事「DXはどう進めればよいか」で示した4つのフェーズのうち「方向づけフェーズ」で企業情報基盤の論理基盤を構築する方法について説明しました。 また、記事「【実践!DX】資産と活&#…では、企業の論理基盤、特に、ビジネスモデルを考える上で資産と活動が重要な要素であることを説明しました。 ここでは、資産と活動のうち、活動をどう創出するかにフォーカスを当てて次の観点で説明します。 […]

[…] 032;で分解しています。 ここでは、資産を、価値を生み出すもの、ビジ| […]

[…] 前回の記事で、ビジネスや情報システムを抽象レベルによってレイヤ化し、変化しにくい本質の部分と、変化しやすい現象の部分を分けることで、環境が変化した場合、変化する部分だけ置き換えることができるようになり、環境の変化に柔軟に適応できるようになると説明しました。 ビジネスの場合、レイヤ構造の概念レベル、論理レベル、物理レベルを、型(タイプ)、種類(カテゴリ)、実例(インスタンス)というように階層化します。 概念レベルの型(タイプ)が最も本質的な概念で、論理レベルの種類(カテゴリ)は、その部分集合になります。 述語論理でいう集合の条件で分類(カテゴライズ)するわけです。 そして、実例(インスタンス)は、集合に所属する物理的な実体、つまり、集合に属する要素を表します。 なので、型(タイプ)は、分類基準や評価指標などの属性や機能(集合の条件)を持ち、実例(インスタンス)は、その値や実装を持ちます。 型(タイプ)の違いは、それが持っている属性や機能(集合の条件)の違いであり、種類(カテゴリ)の違いは型の分類基準の値の違いになります。 例えば、顧客の場合、型を法人顧客にすると、種類は、それを業種、企業規模、エリアで分類した市場セグメントになり、実例は、その市場セグメントに属する個別の会社になります。この場合、論理レベルでは、業種が製造業で、企業規模が大規模、エリアが関東地方(集合の条件)に属する法人顧客という部分集合をつくっています。 また、製品の場合、型を衣類にすると、種類は、それを色、サイズ、デザインで分類した製品アイテムになり、実例は、そのアイテムに属する個別の製品になります。この場合、論理レベルでは、色が青で、サイズがM、あるデザイン(集合の条件)に属する衣類という部分集合をつくっています。 ここでは、概念である型を考える活動を「設計」、型を論理的に分類する活動を「戦略」、戦略に従って実例を構築、あるいは、取得し、それを運用する活動を「構築・運用」と呼びます。 上記例でいうと、論理レベルで、業種が製造業で、企業規模が大規模、エリアが関東地方という集合(分類)の条件を考えることは、資源を集中すべきセグメントを考えること、つまり「戦略」を考えることになるからです。 マーケティング戦略の変更により市場セグメントは変わり、顧客層も変化しますが、法人顧客がビジネスに求める本質的な価値観は不変です。 時間軸で考えると、設計、戦略、構築、運用の関係は、次の図のようになります。 各戦略期間に設計フェーズがありますが、法人顧客がビジネスに求める本質的な価値観は不変で、その価値を創出、提供する資産や活動を見直すタイミングを設定してます。 さて、ビジネスを、縦軸に構成要素(目的・資産・場所・機能・活動)、横軸にレイヤ構造で分けると次の図のようになります。 これをビジネスストラクチャマトリクスと呼びます。 ここでは、資産を、価値を生み出すもの、ビジネスでいうと利益獲得能力(稼ぐ力)を持つ人、もの、金、情報、つまり、人的資産、知的資産、財務資産、情報資産としてとらえており、顧客、製品、メンバー、パートナー、アプリケーション、データ、IT基盤、財務資産に分類しています。 そして機能がジョブ、機能をいつどういう順番で実行するのかを示すのが活動であるビジネスプロセスになります。 本図は、各構成要素を型から種類、実例に展開しています。 例えば、ジョブを市場×製品、つまり、戦略別に分類したものが部門になります。 また、ビジネスプロセスを戦略別に展開したものがアクションプランです。 なぜ、誰に、何の価値を、誰が何を使って、どこで、いつどのように提供するのかというように、事業パーパスを起点にビジネスを組み立てることによってパーパスベース経営を実現することができます。 部門やアクションプランなど戦略レベルのから、もっとも本質的なビジネスの型(ビジネスモデル)を考えることによって、ビジネスをメタ認知することができます。 戦略を変えることで、アクションプランや組織は変わりますが、本質的なビジネスモデルは不変です。 また、戦略は同じでも、戦術の見直しによって、それを実現している個々の実体を変えることは頻繁にあると思います。 このように、不変的な部分と変動する部分を分けて可視化することによって、環境の変化によって変えるべき部分が明確になり、より柔軟に適応することができるようになります。 […]